界面新闻记者 |

“山花”是贵州街头巷尾随处可见的乳制品品牌,承载着当地人数十年的味觉记忆。如今,孕育这一品牌的区域乳企——南方乳业,正叩响资本市场的大门。

南方乳业的IPO之路看似顺遂,但细究其财务数据与战略布局却有着诸多反常操作:在营收几乎停滞的2024年,公司大手笔分掉了2.4亿元现金;自建牧场的养牛成本远高于外采价格,几家牧场子公司还在亏损,公司却坚持要把IPO募来的钱继续投向新的牧场建设。

这些反常操作背后,是南方乳业的哪些考量?

“停滞的增长”与“膨胀的应收”

南方乳业成立于2017年,控股股东贵阳农投集团直接及间接控制公司88.21%股权,实际控制人为贵阳市国资委。公司旗下拥有“山花”“花都牧场”等多个品牌,产品涵盖低温乳制品(巴氏杀菌乳、发酵乳)、常温乳制品(灭菌乳、调制乳)及含乳饮料等。

在贵州市场,南方乳业占据绝对主导地位——2024年省内市场占有率达70.06%。

2024年,南方乳业营业收入约18.5亿元,同比增幅仅0.66%,相比2023年以前两位数的增速有了明显放缓。2025年,公司营业收入同比增长1.19%,延续增长“停滞”的局面。“对于区域乳企而言,70%的市场占有率已是天花板级别的水平。”长期关注乳制品行业的分析师张磊在接受界面新闻采访时表示。

在乳制品行业整体承压下,企业增长放缓并不意外,但另一组数据令人关注。

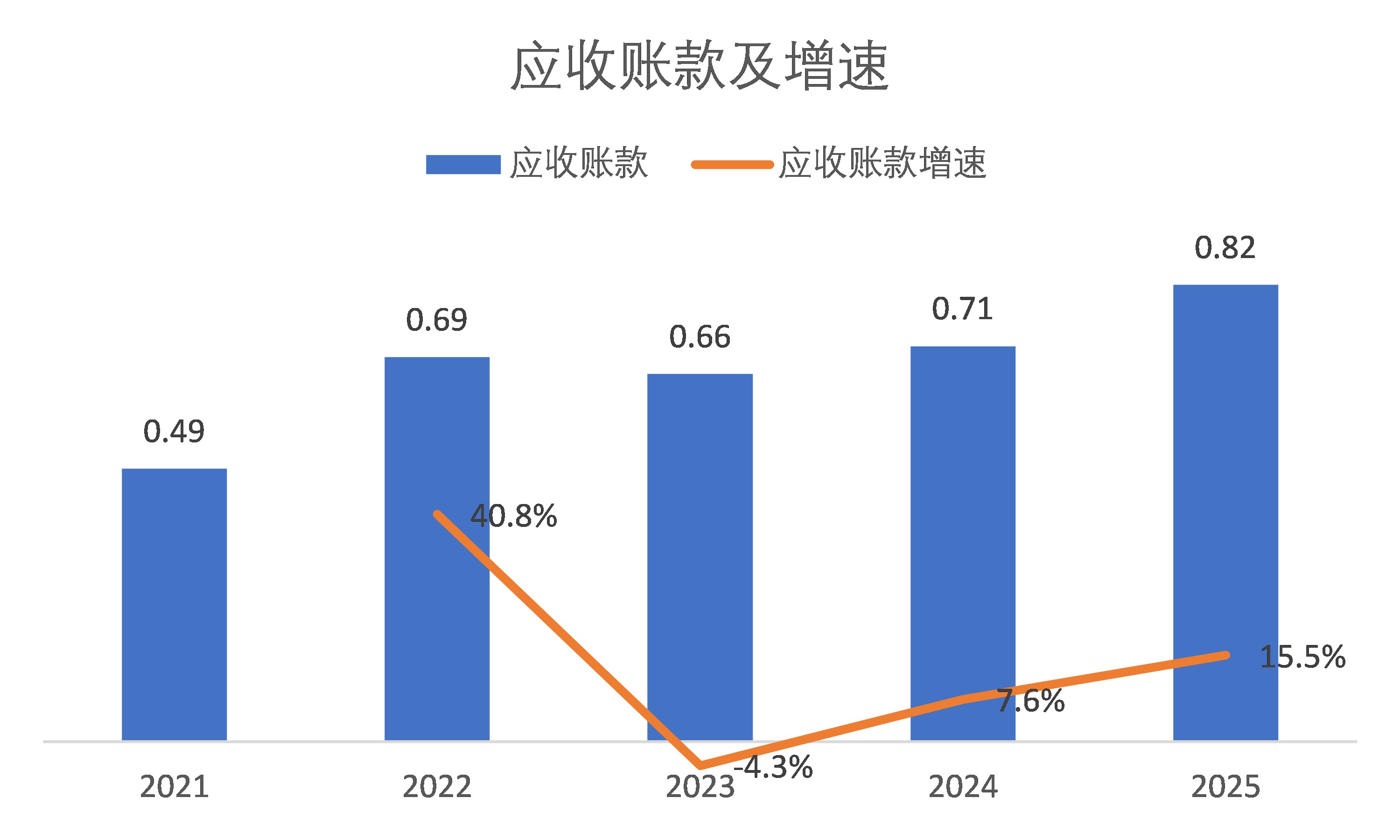

2024年南方乳业应收账款增速为7.45%,2025年应收账款增速为15.94%,不仅均快于同期营收增速,而且呈加速趋势。

从应收账款明细中,界面新闻记者发现,2022年南方乳业来自关联方的应收账款为811万元。2025年上半年,这一数字已攀升至1643万元,增幅超过一倍。

此外,南方乳业应收账款周转天数从此前保持多年的13天左右的水平上升到2025年上半年的14.93天。

采购价格倒挂背后关联方的身影

2022年至2024年,南方乳业累计向股东现金分红2.4亿元,占同期可分配利润总额的34.10%。也就是说,公司将近三分之一的利润以分红形式分给了股东。控股股东贵阳农投集团直接及间接控制着公司88.21%的股权,这意味着大部分分红流向了这一地方国资平台。

北交所曾对南方乳业募资的必要性和合理性提出疑问,要求公司说明“报告期内及期后持续分红的原因及合理性”。

界面新闻记者还注意到,南方乳业募投项目中的新建牧场,也引发市场质疑。

近年来,由于生鲜乳市场价格持续走低,南方乳业自有牧场生产成本显著高于外采价格,形成了“高价自产、低价外采”的成本倒挂。2022年,公司生鲜乳自产成本略低于外部采购均价。2023年,公司自产生鲜乳价格为4.76元/千克,超过同年外购均价4.7元/千克。2024年,公司自产价格和外购价格的成本倒挂幅度逐渐扩大。2025年,公司自产成本为3.64元/千克,超过外部采购成本0.28元/千克。

界面新闻翻阅南方乳业的供应商发现,其长期稳定的第一大供应商——甘肃前进现代农业发展集团有限公司(下称“前进集团”)控股子公司前进牧业为公司控股子公司德联牧业、陇黔牧业的少数股东。故而,前进集团为公司的关联方。

成本倒挂的另一个后果,三家以牧场业务为主业的控股子公司——德联牧业、丹晟牧业、陇黔牧业,2024年均出现亏损。为应对高价奶源带来的压力,公司不得不大量淘汰低产奶牛,2024年生产性生物损失高达5934.42万元。2025年生产性生物损失1884.2万元。

“当前生鲜乳价格持续磨底,已连续下跌超过4年,处于行业成本线以下,多数养殖场面临亏损压力。”张磊表示,“南方乳业在自有牧场持续亏损、外采价格更低的情况下,仍计划募资新建牧场,这种战略决策与行业周期严重错配,不仅难以改善成本结构,还可能新增亏损,存在盲目扩张的风险。”

农业农村部数据显示,2026年3月,奶业主产省生鲜乳收购价每公斤3.03元,环比、同比均呈下跌态势,行业整体承压明显。

区域依赖困境

南方乳业最致命的软肋,是对贵州市场的过度依赖。根据行业统计数据,贵州省常住人口约3860万,乳制品消费总量在全国排名中游。当一家企业在单一市场的占有率超过70%,继续增长的空间已所剩无几。更何况,在常温奶领域,伊利、蒙牛等全国性巨头始终虎视眈眈;在低温奶领域,区域市场竞争同样激烈。

“区域乳企的核心优势在于本地化,但短板也同样明显——市场容量有限,抗风险能力弱。”乳制品行业研究员李晓在接受界面新闻记者采访中表示,“南方乳业要实现持续增长,走出贵州是必然选择,但省外扩张难度极大,不仅要面对全国性巨头的围剿,还要应对当地区域品牌的竞争,这对其产品、渠道、营销能力都是巨大考验。”

南方乳业省外扩张的关键棋子,指向了2023年的一桩收购。

2023年,南方乳业收购重庆光大乳业19.99%的股权,试图以此切入川渝市场。重庆与贵州地缘相近、饮食习惯相似,从逻辑上看,这是合理的战略布局。然而,现实却给了这份期待一记重击。

重庆光大乳业自南方乳业入股后就开始亏损。2024年,重庆光大乳业亏损4217.54万元。2025年上半年,重庆光大乳业继续亏损-2,276.41万元。对于南方乳业而言,这不仅是财务上的损失,更意味着省外扩张计划受挫。南方乳业表示,“2023 年、2024 年,光大乳业因市场开拓不佳,销售费用投入较大,导致连续两年亏损”。

令人担忧的还有长期股权投资的减值风险。自2023年收购以来,南方乳业未对重庆光大乳业形成的长期股权投资进行过减值,但随着亏损持续,未来发生减值的风险也在变高。目前其账面价值为5,217.36 万元。

省内和省外的情况放在一起看,南方乳业的增长困境愈发清晰。对于市场而言,一个明确的第二增长曲线,远比一个不断失血的并购资产更有吸引力。

发表评论